中国债务问题研究

发布日期:2017-01-10

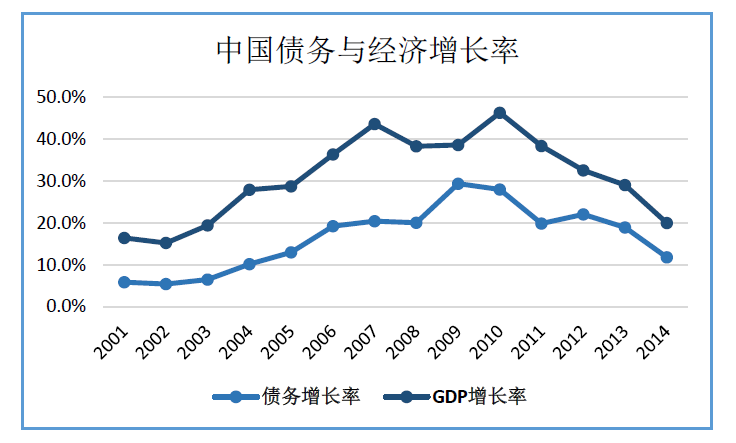

目前中国处在债务周期的末端

从下图可以看出,目前中国已进入经济发展速度持续下降,非金融企业债务增长率也不停下降的衰退阶段。此前2008-2009年中国经历了最后的债务高速增长阶段,经济增速也于2009年触底反弹,然而之后债务与经济双双步入衰退期。

现阶段,我们所处的环境是长期债务周期的末端,债务和偿债能力已经接近极限,无法继续推高债务,并且各国货币政策对经济的刺激作用也近乎失效,利率已失去大幅下调的空间。桥水基金提出,目前大多数国家的利率不能再大幅度下降,长期债务周期的下行压力抵消了短期债务周期和生产率带来的上行趋势,导致经济增长处于一个缓慢的发展水平。总结而言,未来我们将经历一段低增长、低通货膨胀、低回报而高债务的时期,大部分资产回报率会明显降低。并且由于宽松的货币环境,财富差距将逐渐增大,世界进入分配经济时代。

中国式问题:债务总额巨大,结构性问题突出

中国社科院国家金融与发展实验室理事长李扬领衔的课题组在京发布的“中国国家资产负债表2015”显示,截至2015年底,我国债务总额为168.48万亿元,全社会杠杆率为249%(债务对国内生产总值之比)。居民部门债务率在40%左右,金融部门债务率为21%,政府部门债务为40%。纳入预算管理的中央政府和地方政府债务合计26.66万亿元,占GDP比重39.4%。如果将地方融资平台的债务加入,政府债务水平将提高到56.8%,但仍然低于欧盟60%的预警线。与此同时,日本这一数字为200%,美国超过120%,法国超过120%,德国80%,巴西100%左右。并且,按宽口径匡算,2014年中国主权资产总计227.3万亿元,主权负债124万亿元,资产净值为103.3万亿元。按窄口径匡算,即扣除土地等流动性低的资产,留下可以立刻偿还债务的高流动性资产,中国主权资产净值为28.5万亿元。由此可见,中国目前尚有足够的资财来应对债务问题,发生债务危机是小概率事件。

然而,我国的债务问题大多集中在非金融企业。截至2015年底,非金融企业部门的债务率为131.2%,如果加入融资平台债务,非金融企业部门债务率将达到156%。而这其中,65%的债务集中在国企。2008年之前,中国非金融企业的杠杆率一直稳定在100%以内,全球金融危机后,中国加杠杆趋势非常明显。2008年至2015年期间,飞金融企业杠杆率从98%提高到156%,猛增58%以上。如果不考虑地方政府融资平台债务,杠杆率也上升了大约33个百分点以上。与其他国家相比,中国非金融企业部门杠杆率水平在所比较的国家中是最高的,其隐含的风险值得关注。

大型国企债务高企引发的问题

杠杆率高加重企业的债务负担重,企业很大一部分现金流需要用于还本付息,而用于维持正常生产经营的资金减少,对企业的盈利水平和发展扩张产生不利影响。中国企业债务的债权人主要是银行,企业债务如果出问题,银行直接受到影响。并且由于银行主要是国有,如果银行出问题,国家财政也将出现问题。

今年上半年已发生18家发行主体债券违约事件,涉及债券数量36只,涉及本金超过200亿元。在此之前,中国债券市场曾超过10年未发生过实质违约。可见,中国企业的债务危机已经爆发。而在这之中,违约的国有企业主体包括东北特钢、四川煤炭产业集团、保定天威集团以及广西有色金属集团。

过高的债务水平意味着利润下降,长期投资减少。根据路透数据,其跟踪的527家境内上市公司的ROE中值为5.07%,创五年来最低。越来越多的利润被用来还本付息。上半年约有1/4的境内上市公司的利率不足以覆盖债务。

通过国际比较可见:非金融企业杠杆率过高,是中国债务的最突出的问题。在企业债务中,归诸国企者约为65%。可以认为,国企杠杆率过高,是中国债务问题的关键所在。

在中国,这个问题主要存在于一些大型的企业方面。中国最大的企业——尤其是那些国有企业——是借入的主体。更高的债务意味着公司将不得不在支付利息和偿还方面投入更多,在投资和雇佣方面投入更少。

中国企业债务的债权人主要是银行,企业债务如果出问题,银行立刻出问题。由于银行主要是国有,如果银行出问题,国家财政将出问题。

国企、地方政府、银行实际上是一个主权人,我国特有的处置不良资产的办法就产生了,也就是"广义政府",包括了国有企业、国有金融机构、地方政府、中央政府,现在中国的债务问题主要在广义政府,而广义政府是可以腾挪的,这是和别的国家很不相同的地方。

君证资本研究员:关佳君